配资平台提现 美豆:平衡表独立定价的失位和供给侧压力释放的线索

发布日期:2024-09-29 13:08 点击次数:92每当到了北半球的播种季,基金空头通常风声鹤唳。此时,价格本身就是基本面的数据,价格影响着农业生产的计划,过低的价格向未来收入预期传导进而形成种植面积缩减的预期,暗示过剩的基本面本身或迎来压力充分定价的拐点。

不过略微低于笔者预期的是,多头还是相对放了空头一马——CBOT大豆市场基金净空从3月初的峰值-19.7万手,目前已经下降到了-6万手(5月11日公布值),但如此激烈的矛盾下,多孔双方仅仅在100美分左右的上涨内握手言和,这充分暗示了目前虽然出现了气象外生变量(欧菜籽和巴西豆减产预期),但整体“大供应”的局面仍旧萦绕在平衡表上方。市场新的阶段性共识是:美豆下方空间有限,但向上弹性不足。

但所有的共识都是用来被打破的,预期差的梳理成为我们投研的重心。基于数据梳理,我们提出如下的讨论主题:

---商品外溢情绪的裹挟与平衡表独立定价的失位

---南美耕地开疆扩土后,供给侧压力释放的线索

---外生变量“X”因素的展望

01-商品外溢情绪的裹挟与平衡表独立定价的失位

产业逻辑的定价权向宏观叙事让渡是我们过去3个月一以贯之提出的要义。在此框架之下,需求的负反馈之于油脂油料只能在基差上表达,美豆绝对价格的既受到整体商品市场配置型力量的裹挟,也受到CBOT小麦等其他领跑农产品多头氛围外溢的支撑。

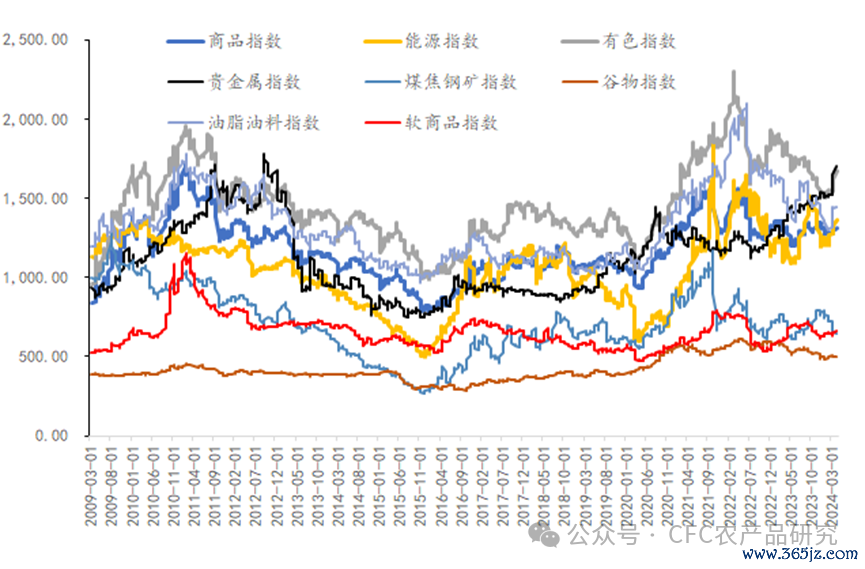

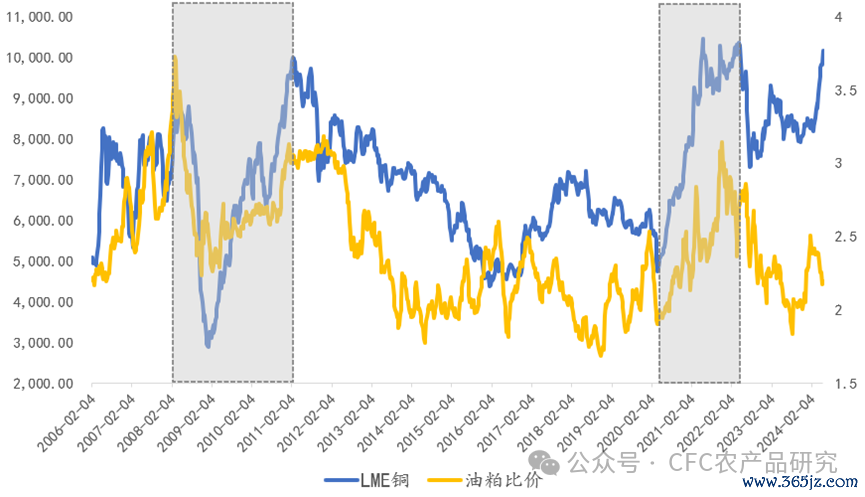

在我们的报告中已经充分表述了当前商品市场的中期多头看法,且来自于我国房地产的积极政策成为新的利多因素,商品的估值体系从平衡表估值向比值估值过渡,更容易被把握的表达是——若LME铜价站上15000美元每吨,美豆1200美分每蒲的估值就很低估了,即平衡表独立定价的失位。

数据来源:Wind配资平台提现,中信建投期货整理

复盘过去的商品大级别上行行情,油脂油料基本跟随铜,原油等核心商品的走势,且在节奏上呈现略落后于铜价的特征,植物油的上行强度大于蛋白粕。对此有两点解释:1、油脂油料进口依存度高,由海外市场定价;2、因为存在工业用途,植物油较蛋白粕跟商品的联动性更高。

数据来源:Wind,中信建投期货整理

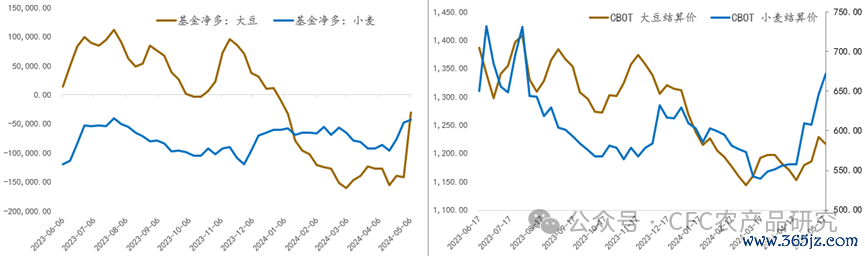

在CBOT市场的内部多外氛围外溢定价上,我们倾向于认为,美麦有更强基本面改善程度,且多头趋势更明朗,其有望对美豆未来行情形成领先指引。

数据来源:Wind,中信建投期货整理

02-南美耕地开疆扩土后,供给侧压力释放的线索

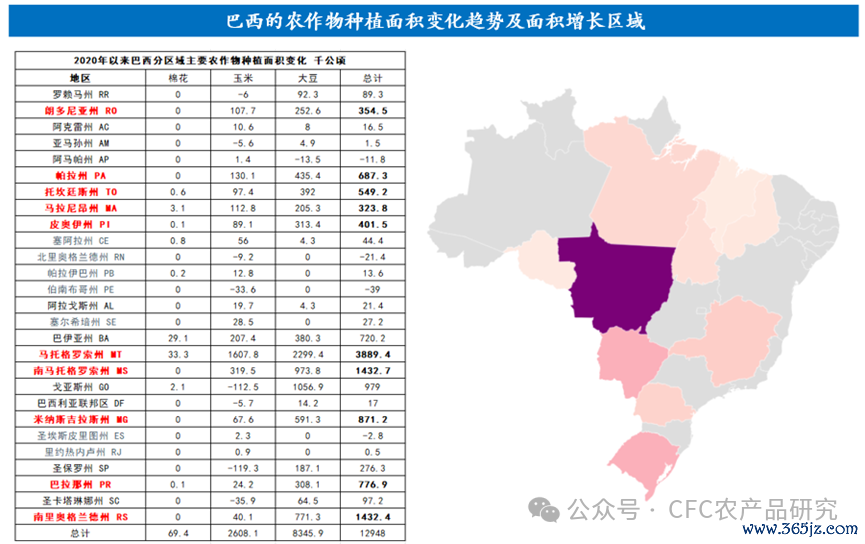

来源:Conab,中信建投期货整理

近年以来,全球油脂油料市场最大的供给侧变化是巴西农业的开疆扩土,随着种植面积趋势性扩张,巴西大豆产量从2019年的1.2亿吨显著抬升,2023年,2024年,以及未来2025年的大豆产量分别提升到1.62亿吨,1.54亿吨和1.69亿吨(预测)。最近3年巴西的主要农作物种植面积增加了12%,或1290万公顷,面积的主要增长位于巴西中北部,中部和南部区域。 巴西大豆种植面积从2020年的3630万公顷至今,增加830万公顷左右,增长幅度高达22%,这也成为远期全球需求能否有效承接的挑战。

数据来源:USDA,中信建投期货整理

数据来源:Wind,中信建投期货整理

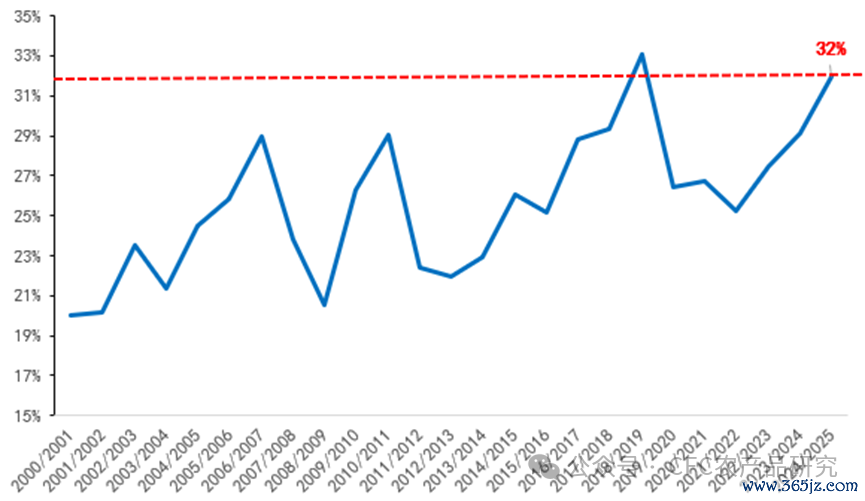

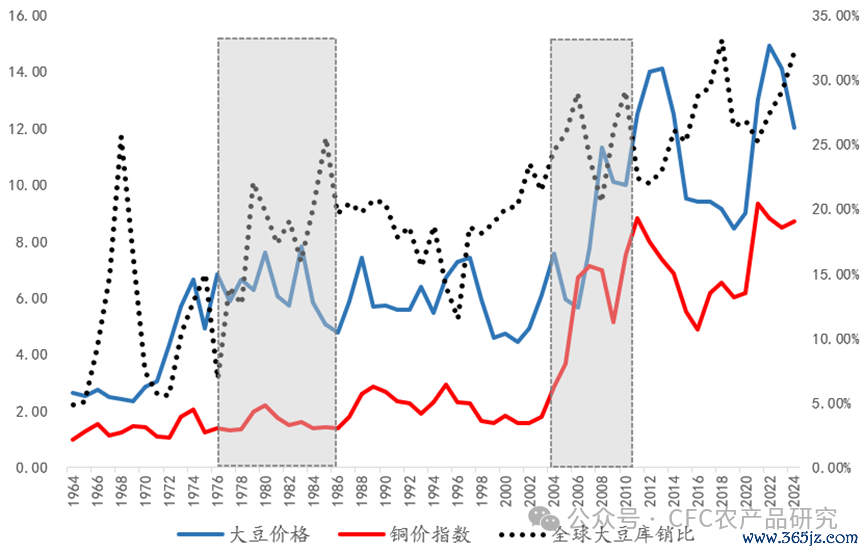

按USDA的预测,24-25年度全球大豆的库存消费比抬高到2000年以来的次高水平,作为对比2018年全球大豆库销比达到峰值,当年美豆价格一度触及835美分每蒲左右,彼时的美豆生产成本935美分每蒲被跌破,但当我们复盘过去的商品上行周期,全球大豆库存压力不足以限制美豆价格上行,且美豆对全球通张的反应相对滞后于金属。不过若南美供应压力加速出清,则有望更早地打开美豆上行空间。

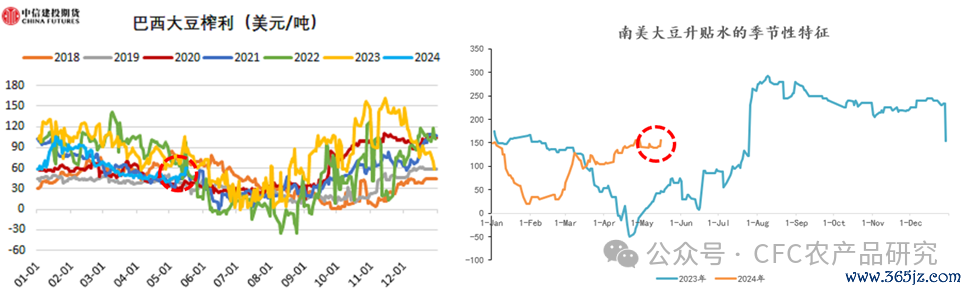

在过剩压力的跟踪上主要有两条线索:巴西出口CNF报价及巴西的压榨利润,其逻辑在于供需过剩的传导始于增产最显著的主产国——巴西,进而这两条线索是:

1、巴西大豆产业榨利的强度表征着其国内大豆供不足需的缺口现状,在深度榨利转负之前,巴西主动降价换取出口需求的概率不高。

2、巴西出口CNF的强度表征着巴西需要靠出口缓解供应压力的诉求强度。

数据来源:Wind、路孚特,中信建投期货整理

通常而言5-6月份是巴西过剩压力计价的关键时间点,即收割后仓储能力不足形成的卖压。但新近发生的南里奥格兰德强降雨气象灾害让巴西大豆形成200-400万吨的减产预期,且巴西南部的物流体系受创严重,在此环境下,巴西国内大豆油粕基差均有走高,支撑榨利反弹,也限制了出口升贴水的季节性下跌空间。

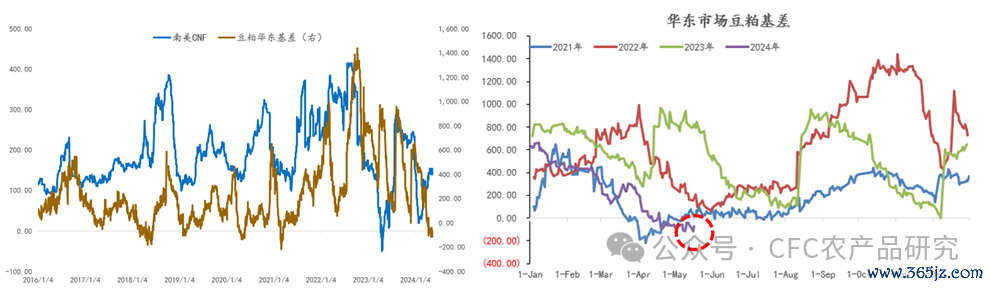

商品定价流行反季节性规律的博弈,在此的应用是:若5月底,巴西出口升贴水仍旧居高不下,那么年内巴西的年内卖压获有望部分释放,市场对于过剩的担忧有望阶段缓解,后期出口升贴水下行预期则有望边际收窄。即便长期全球过剩预期难以扭转,但今年11月以前,全球大豆价格最有压力的时候很可能就过去了。

巴西出口升贴水下行预期的收窄,对于我国的油粕定价意义也非常重大,CBOT大豆价格指引国内油粕的绝对估值,CNF价格指引国内豆粕基差定价,而国内基差的见底确认也有望成为国内豆粕盘面定价的压力释放。

数据来源:Wind,中信建投期货整理

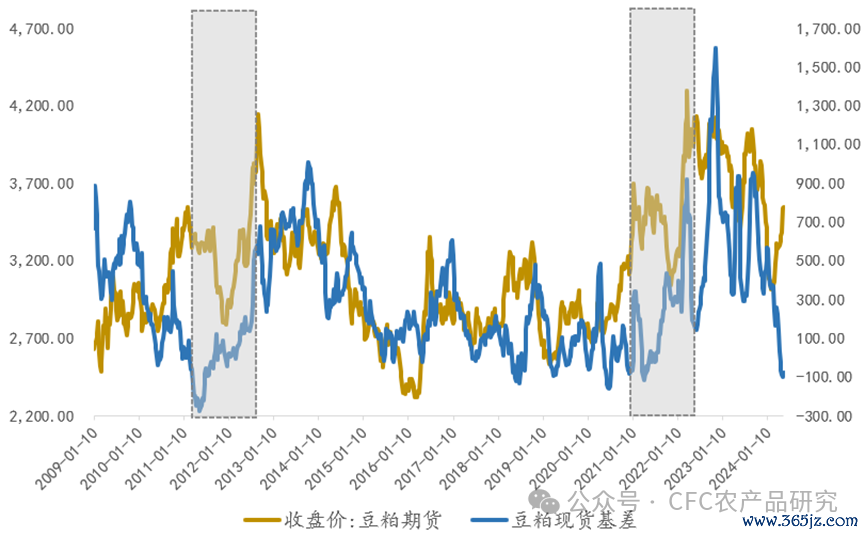

此外,我们复盘发现豆粕上涨趋势开始不以基差强势为前提,但基差的转强往往触发上涨行情的加速。

图:豆粕上涨趋势与基差的互动关系

数据来源:Wind,中信建投期货整理

03-外生变量“X”因素的展望

这是最重要却又最无法有效提前预判的因子,所谓“X”因素即气象,物流和全球贸易条件等。

A-气象:CBOT大豆在5月-7月显著跟随北美干旱预期计价,根据U.S. Drought Monitor数据,截至5月14日,美豆十一大主产州土壤干旱比例为10.93%,周度环比下降1.51个百分点,较去年同比下降11.72个百分点。此外,过去3-4年低于趋势单产美豆产出也不断限制着市场对于大豆潜在单产的想象。

B-物流:巴西目前存在一定程度的港口拥堵,大豆贸易路线也多绕行好望角,新的变化尚待观察。

C-全球贸易条件

图:在商品大周期中全球大豆库存压力尚不足以限制美豆价格上行

数据来源:Wind,中信建投期货整理

栏目分类